オプション取引の基礎知識

オプション取引

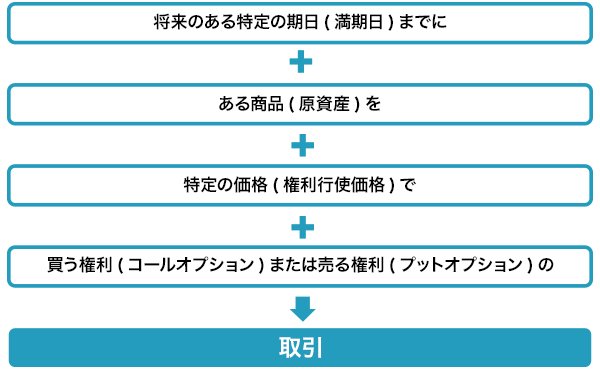

オプション取引とは、金融派生(デリバティブ)商品の一つで、「ある商品(原資産)を、将来のある特定の期日(満期日)までに、特定の価格(権利行使価格)で、買う権利または売る権利、の取引」をいいます。

また、原資産を買う権利を「コールオプション」、売る権利を「プットオプション」といいます。

満期日(権利行使期日)

オプションの権利を行使できる特定の期日をいいます。

原資産

原資産とは、オプションの権利を特定の価格で買う、または売る(権利を行使する)ことのできる対象資産をいいます。原資産となるものには、株式や為替、作物や貴金属など、様々な資産があります。

権利行使価格

原資産を買う、または売ることのできる特定の価格をいいます。

コールオプション

原資産を買う権利をいいます。

プットオプション

原資産を売る権利をいいます。

オプション取引の仕組み

オプションには、コールオプション(買う権利)とプットオプション(売る権利)があります。

オプション取引は、「コールオプションを買う」、「プットオプションを買う」、「コールオプションを売る」、「プットオプションを売る」の4つに分けることができます。

オプションの買い手

オプションの買い手は、「プレミアム(オプションの購入価格)」を支払って、売り手からコールオプション(買う権利)もしくはプットオプション(売る権利)を購入し、満期日に原資産の価格が権利行使価格に達していた場合は、その権利を行使することができます。

オプションの売り手

オプションの売り手は、「プレミアム(オプションの購入価格)」を受け取って、買い手にコールオプション(買う権利)もしくはプットオプション(売る権利)を譲渡し、満期日に原資産の価格が権利行使価格に達していた場合は、買い手の権利行使に応じる義務を負います。

【コールオプション】

| 買い手・売り手 | プレミアム (オプション料) |

権利行使時の 取引内容 |

損益 |

|---|---|---|---|

| 買い手 | 支払い | 「買う権利」を買う | 利益:無限 損失:プレミアムの金額分 |

| 売り手 | 受取り | 「買う権利」を売る | 利益:プレミアムの金額分 損失:無限 |

【プットオプション】

| 買い手・売り手 | プレミアム (オプション料) |

権利行使時の 取引内容 |

損益 |

|---|---|---|---|

| 買い手 | 支払い | 「売る権利」を買う | 利益:無限 損失:プレミアムの金額分 |

| 売り手 | 受取り | 「売る権利」を売る | 利益:プレミアムの金額分 損失:無限 |

- コールもプットも買い手は権利行使するか放棄するか自由に選択できますが、売り手は買い手の意思に従う義務を負うことになります。

オプションの種類

オプションには、様々な種類があります。権利行使のタイミングや、取引方法、原資産別によって分類することができます。

権利行使のタイミングによる分類

| 名称 | 説明 |

|---|---|

| アメリカン・タイプ | 満期日までの期間であれば、いつでも権利行使が可能なオプション |

| ヨーロピアン・タイプ | 満期日にのみ、権利行使が可能なオプション |

| バミューダ・タイプ | 満期が複数設定され、いずれかの満期で権利行使できるオプション(ヨーロッパとアメリカの中間にバミューダ諸島が位置することが名前の由来) |

取引方法による分類

| 名称 | 説明 | |

|---|---|---|

| プレーン・オプション (バニラ・オプション) |

通常のコールオプションやプットオプションの取引を行う基本的なオプション | |

| エキゾチック・オプション (特別な条件を付加したオプション) |

バイナリーオプション | 満期時点で、原資産価格が権利行使価格に達した場合、利益を得ることができるオプション 外為どっとコムのバイナリーオプション『外貨ネクストバイナリー』の説明はこちら |

| レンジオプション | 満期点で、原資産価格が特定の価格帯に収まった場合、利益を得ることができるオプション | |

| ワンタッチオプション | 満期までの期間で、一度でも原資産価格が権利行使価格に達した場合、利益を得ることができるオプション | |

| ノータッチオプション | 満期までの間で、一度も原資産価格が権利行使価格に達しなかった場合、利益を得ることのできるオプション | |

原資産別による分類

| 名称 | 説明 | |

|---|---|---|

| 通貨オプション |

ある特定の通貨を対象としたオプションであり、通貨を原資産として一方の通貨を売り、他方の通貨を買う権利

○円とドルをペアとする場合

○ユーロとドルをペアとする場合

|

|

| 株式オプション | 個別銘柄や株価指数といった株式を対象としたオプション | |

| 金利オプション | 短期金利や長期金利といった金利を対象としたオプション | |

| 商品オプション | 穀物、貴金属、石油などの商品を対象としたオプション | |

決済方式による分類

| 名称 | 説明 |

|---|---|

| 現物型オプション | 権利行使時に実際に原資産を授受する(現物で決済する)オプション |

| 差金決済型オプション |

権利行使時に原資産の時価と、権利行使価格の差額を授受する(差金で決済する)オプション

|

通貨バイナリーオプションとは?

通貨バイナリーオプションは、通貨ペアを対象とし、通貨ペアの交換レートを権利行使価格として、権利行使時点の両通貨のレートが権利行使価格を上回るか下回るかにより、権利行使によるペイアウトの有無を判定し、決済するオプションです。

例)1

米ドル/円のコールバイナリーオプションの場合:

ドルを基準とし、権利行使価格に対して判定価格がドル高=円安となればペイアウトとなり、判定価格がドル安=円高となればペイアウトは発生しません。

例)2

ユーロ/円のコールバイナリーオプションの場合:

ユーロを基準とし、権利行使価格に対して判定価格がユーロ高=円安となればペイアウトとなり、判定価格がユーロ安=円高となればペイアウトは発生しません。

通貨バイナリーオプション取引の具体例

権利行使価格1ドル=100円

ペイアウト:1,000円

プレミアム:500円

判定価格1ドル=99円

| 種類 | 買い・売り | 損益 |

|---|---|---|

| ドル円のバイナリーコールオプション | 買い | 判定価格が権利行使価格を下回っているので、権利行使が行われず、プレミアム(-500円)+ペイアウト(0円)=-500円が損失。 |

| ドル円のバイナリープットオプション | 買い | 判定価格が権利行使価格を下回っているので、権利行使が行われ、プレミアム(-500円)+ペイアウト(1,000円)=500円が利益。 |

| ドル円のバイナリーコールオプション | 売り | 判定価格が権利行使価格を下回っているので、権利行使が行われず、プレミアム(500円)+ペイアウト(0円)=500円が利益。 |

| ドル円のバイナリープットオプション | 売り | 判定価格が権利行使価格を下回っているので、権利行使が行われ、プレミアム(500円)+ペイアウト(-1,000円)=-500円が損失。 |

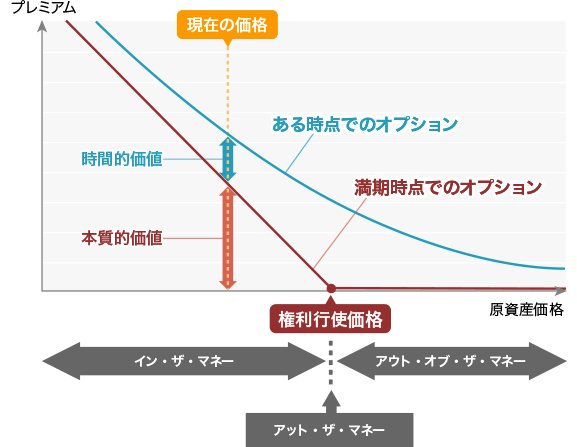

オプションのプレミアム

オプションの価値はプレミアムといわれ、本質的価値と時間的価値から構成されます。

プレミアムは、「原資産価格」、「権利行使価格」、「満期日までの残存期間」、「ボラティリティ」、「金利」などを要素に計算され、算出されます。

プレミアムを算出する代表的な理論モデルには、「ブラック・ショールズ・モデル」や「2項モデル」があります。

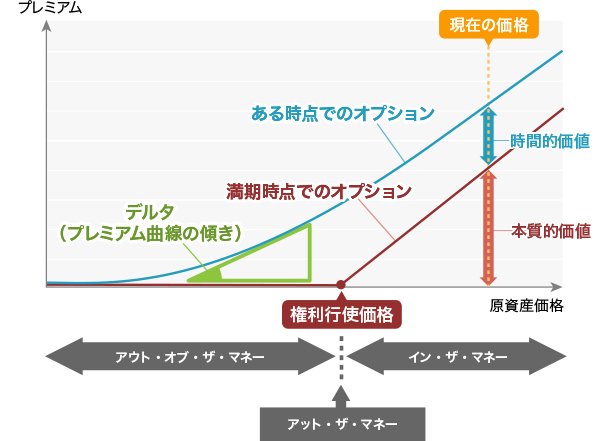

本質的価値

本質的価値とは、現時点のオプションの価値をいいます。

本質的価値は原資産価格と権利行使価格との差分で、現在そのオプションがどれだけ有利かを示しています。

本質的価値には以下の3つの状態に分けることができます。

| 名称 | 説明 |

|---|---|

| イン・ザ・マネー | 権利を行使すると、損益がプラスとなる状態(本質的価値がある状態) |

| アット・ザ・マネー | 権利を行使すると、損益がゼロとなる状態 |

| アウト・オブ・ザ・マネー | 権利を行使すると、損益がマイナスとなる状態(本質的価値がない状態) |

コールオプションの場合、本質的価値は原資産の現在価格から権利行使価格を差し引いた価格となります。

コールオプションの本質的価値 = 原資産の現在価格 - 権利行使価格

プットオプションの場合、本質的価値は逆に権利行使価格から原資産の現在価格を差し引いた価格となります。

プットオプションの本質的価値 = 権利行使価格 - 原資産の現在価格

時間的価値

時間的価値とは、将来の価格変動するかもしれない(値上がりする・値下がりする)という期待に対する価値です。

価格の変動に対する期待値や満期日までの残存期間によって変化します。

満期時に権利行使価格に達する確率が高いオプションは、期待値が高くなるため、その分取引価格も高くなります。

一方、権利行使価格に達する確率が低いオプションは、期待値が低くなるため、その分取引価格も低くなります。

時間的価値は、「ボラティリティ」、「残存期間」、「金利」などから計算されます。

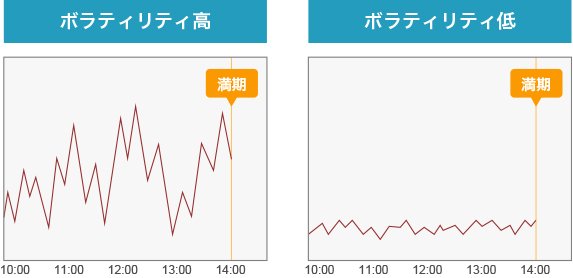

ボラティリティ

ボラティリティとは、価格の変動性を数値化したものです。

価格の変動が大きいとボラティリティは高くなり、価格の変動が小さいとボラティリティは低くなります。

ボラティリティは、代表的に以下の「ヒストリカル・ボラティリティ」と「インプライド・ボラティリティ」の2つに分けることができます。

| 名称 | 説明 |

|---|---|

| ヒストリカル・ボラティリティ | 過去の価格変動に基づいて算出される価格変動率 |

| インプライド・ボラティリティ | プレミアムから将来の価格変動を予測した価格変動率 |

残存期間

残存期間とは、満期時点までの残り時間をいいます。満期までの残り時間が長いと、満期時点で権利行使価格に到達する確率も高くなり、時間的価値が大きくなります。

金利

金利の変化に伴い、時間的価値は変化します。

コールオプションの価値は、金利が上がると高くなりますが、プットオプションの価格は、金利が上がると安くなります。

プレミアムの算出モデル

プレミアムを算出する代表的なモデルは、以下の2つがあります。

| 名称 | 説明 |

|---|---|

| ブラック・ショールズ・モデル | 「原資産価格」、「権利行使価格」、「満期日までの残存期間」、「ボラティリティ」、「金利」などの5つの変数により、オプションの理論価格を算出するモデル |

| 2項モデル | 残存期間を細分化し、原資産とプレミアムの変動を上昇と下落に場合分けし、将来の値動きを予測することで、現在のオプションの価値を算出するモデル |

プレミアムの変化

各パラメータとプレミアムの関係は、以下のようになります。

| パラメータ | プレミアムの変化 | ||

|---|---|---|---|

| コールオプション | プットオプション | ||

| 原資産価格 | 上昇 | ↑ | ↓ |

| 下落 | ↓ | ↑ | |

| 権利行使価格 | 高い | ↓ | ↑ |

| 低い | ↑ | ↓ | |

| ボラティリティ | 高い | ↑ | ↑ |

| 低い | ↓ | ↓ | |

| 残存期間 | 長い | ↑ | ↑ |

| 短い | ↓ | ↓ | |

| 金利 | 上昇 | ↑ | ↓ |

| 低下 | ↓ | ↑ | |

プレミアムの変動要因(ギリシャ指標)

プレミアムは、ギリシャ指標という要因によって変動します。代表的なギリシャ指標は以下の4つがあります。

| 名称 | 説明 |

|---|---|

| デルタ | 原資産価格の変化に対するオプション価値の変化率を示す指標 【オプション価格の変化額÷原資産の変化額】 |

| ガンマ | 原資産価格の変化に対するデルタの変化率を示す指標 【デルタの変化幅÷原資産の変化額】 |

| ベガ | 原資産のボラティリティの変化に対するオプション価格の感応度を示す指標 【オプション価格の変化額÷ボラティリティの変化幅】 |

| セータ | 時間変化に対するオプション価格の変化額を示す指標 【オプション価格の変化額÷残存日数の減少】 |

【コールオプションの場合】

【プットオプションの場合】

オプションを利用したヘッジ

オプションは、保有する原資産に対して、リスク回避を行う取引(ヘッジ)として利用できます。

また、投資戦略として、保有する原資産に、オプションを組み合わせることで、リスク回避(ヘッジ)しながら収益を狙うこともできます。

オプションを利用したヘッジの例として、「カバード・コール」、「プロテクティブ・プット」があります。

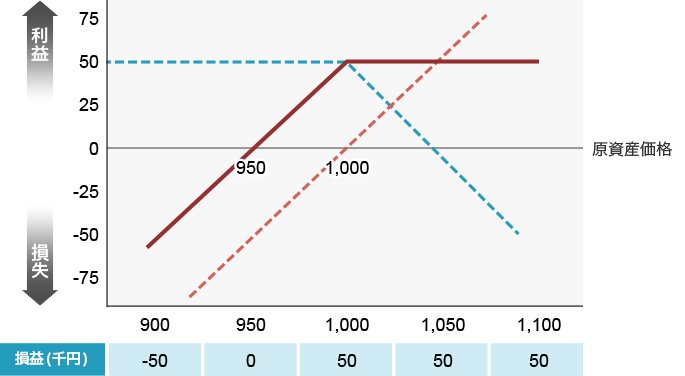

カバード・コール

カバード・コールとは、保有する原資産の相場が先行き停滞するだろうと予想する場合、コールオプションの売りを組み合わせる戦略です。

例として、保有する任意の先物商品の相場が下落した場合、その先物商品の値下がりによる損失が生じますが、コールオプションが権利行使されないため、プレミアム分だけ損失が少なくなります。

相場が停滞した場合にも、メリットとして利益を得ることができます。

相場が大きく下落しても、メリットとしてプレミアム分だけ損失が少なくてすみます。

相場が大きく上昇した場合、コールオプションの売付けによる損失が生じるため、デメリットとしては、ポジション全体の利益は減少します。

【任意の原資産を1,000円で1単位買い、1,000円のコールオプションを50円で1単位売りをする場合】

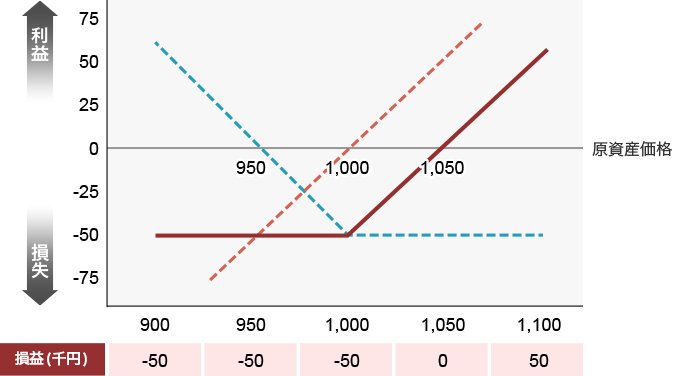

プロテクティブ・プット

プロテクティブ・プットとは、保有する原資産の相場が先行き下落するおそれがある場合、プットオプションの買いを組み合わせることで、保有する原資産の値下がりをヘッジすることができる戦略です。

相場が下落した場合でも、メリットとして損失を支払ったプレミアムに限定できます。

相場が上昇した場合には、メリットとして原資産からの利益を追求できますが、デメリットとしては、支払ったプレミアムの分だけ利益は減少します。

【任意の原資産を1,000円で1単位買い、1,000円のプットオプションを50円で1単位買いをする場合】

オプションの損益

オプションの損益は、コールオプション(買う権利)の損益とプットオプション(売る権利)の損益に分けて考えることができます。

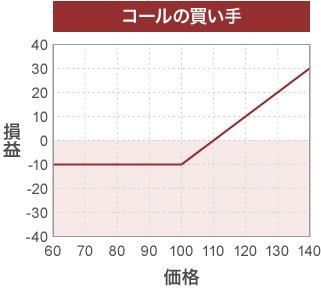

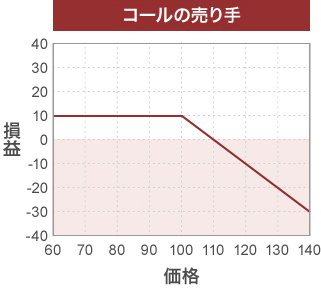

コールオプションの損益

権利行使価格1ドル=100円、プレミアム10円のコールオプションを取引する場合

満期時点の原資産価格が1ドル=100円より円安であれば、権利行使価格との差額とプレミアムを差し引いた金額が利益となります。

権利行使価格が110円の場合、損益はゼロ

権利行使価格が120円の場合、10円の利益

権利行使価格が130円の場合、20円の利益

権利行使価格が100円以下の場合、損失は10円(プレミアム分のみ)

となります。

満期時点の原資産価格が1ドル=100円より円高であれば、プレミアムの10円が利益となります。

権利行使価格が110円の場合、損益はゼロ

権利行使価格が120円の場合、10円の損失

権利行使価格が130円の場合、20円の損失

権利行使価格が100円以下の場合、利益は10円(プレミアム分のみ)

となります。

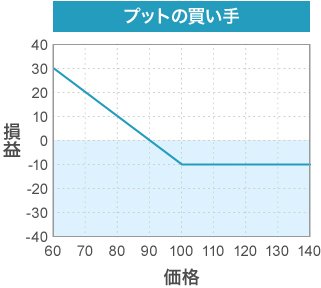

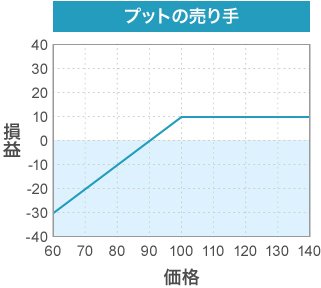

プットオプションの損益

権利行使価格1ドル=100円、プレミアム10円のプットオプションを取引する場合

満期時点の原資産価格が1ドル=100円より円高であれば、権利行使価格との差額とプレミアムを差し引いた金額が利益となります。

権利行使価格が90円の場合、損益はゼロ

権利行使価格が80円の場合、10円の利益

権利行使価格が70円の場合、20円の利益

権利行使価格が100円以上の場合、損失は10円(プレミアム分のみ)

となります。

満期時点の原資産価格が1ドル=100円より円安であれば、プレミアムの10円が利益となります。

権利行使価格が90円の場合、損益はゼロ

権利行使価格が80円の場合、10円の損失

権利行使価格が70円の場合、20円の損失

権利行使価格が100円以上の場合、利益は10円(プレミアム分のみ)

となります。

2つのオプションを合わせる場合について(原資産価格の値動きを予測する場合)

通貨オプション取引では、原資産価格が大きく騰落すると予測する場合、原資産価格より権利行使価格が高いコールオプション、原資産価格より権利行使価格が低いプットオプション、両方を取得すれば、原資産価格がどちらの方向で大きく変動したとしても、収益機会が得られます。ただし、両オプションに対し、それぞれにオプション料を支払う必要があり、考慮が必要です。

また、原資産価格が小幅な値動きで推移すると予測する場合、原資産価格より権利行使価格が高いコールオプション、原資産価格より権利行使価格が低いプットオプション、両方を売却すれば、原資産価格がどちらの方向でも小さな変動にとどまれば、オプション料の一部が収益となる可能性があります。ただし、予測に反して値動きが大きくなった場合には、損失が拡大する可能性があります。

2つのオプションを合わせる場合について(レンジバイナリーオプションに似た投資を行う場合)

権利行使価格の高いバイナリープットオプションと、権利行使価格の低いバイナリーコールオプションの2つのオプションを取得すれば、判定価格が両オプションの権利行使価格の間となった場合に収益が得られます。これにより、判定価格が所定の価格帯の中であった場合にペイアウトを受け取れるレンジバイナリーオプションに似た投資を行うことができます。

また、権利行使価格の高いバイナリーコールオプションと、権利行使価格の低いバイナリープットオプションの2つのオプションを取得すれば、判定価格が両オプションの権利行使価格でつくられた価格帯から外れた場合に収益が得られます。これにより、判定価格が所定の価格帯の外であった場合にペイアウトを受け取れるレンジバイナリーオプションに似た投資を行うことができます。

バイナリーオプションとは?

バイナリーオプションとは、将来の為替レートが、設定された目標レート(権利行使価格)を上回っているか、下回っているかを予測する金融商品です。

バイナリーオプションの基本的な流れ

バイナリーオプションでは、まず①目標レート(権利行使価格)を選びます。次に②将来の為替レートが目標レート(権利行使価格)を上回るか、下回るかを予測します。③予測した、オプションを購入します。④満期(判定時刻)のタイミングで予測が的中したかの結果が判明します。⑤予測が的中していれば、ペイアウトを受け取ることができます。

- 購入したオプションは途中で売却することもできます。

- 予測が的中しなかった場合は、オプションの購入金額が損失額となります。

投資金額について

バイナリーオプションでは、他の金融商品より比較的少ない資金から取引ができます。

例えば、当社のバイナリーオプションでは、1000円のペイアウトの権利に対して、最低約40円~999円にてオプションを購入することができます。

リスクは購入金額と同一

仮に予測が外れた場合の損失額は、そのオプションの購入金額と同額となります。

投資金額や、その投資金額に対するペイアウト金額がわかりやすいことも、バイナリーオプションの特徴です。

リスクは購入金額と同一

損失は購入金額以内に抑えることが可能

オプションは購入受付時間終了まで売却が可能

購入したオプションは満期を迎える前に、途中で売却することも可能です。

例えば、相場が予想通りに動いて早めに利益を確定させたい場合や、相場が予測に反して動いて損失を限定させたい場合に売却をすることも可能です。

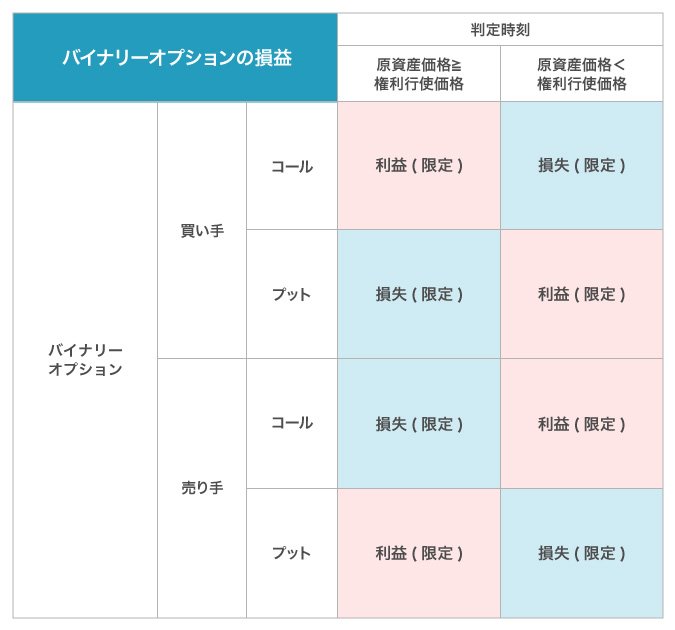

バイナリーオプションの損益

バイナリーオプションの場合、買い手の最大損失額はオプションの購入金額(プレミアム)に限られます。また、利益額はペイアウト金額から購入金額を引いた額となります。

一方、売り手は買い手の購入金額が利益額となり、ペイアウト金額から購入金額を引いた額が損失額となります。

バイナリーオプションの戦略について

バイナリーオプションでは、あらゆる為替相場が取引チャンスになります。そのため、いわゆる「動かない相場」も取引チャンスになります。また、オプションは購入だけでなく、売却も可能です。

「動かない相場」も取引チャンス

FXなどの投資では、損益の大きさは為替相場の値動きの大きさに影響を受けます。よって、値動きが小さい場合には、損益も小さくなる傾向があります。

しかしバイナリーオプションは、将来の為替レートが設定された目標レートを上回ったか、下回ったかを予測し、その予測通りに為替相場が動くと利益が得られる金融商品ですので、たとえわずかな値動きであっても利益を狙うことができます。また、仮に予測が外れた場合でも、損失は支払ったオプションの購入金額に限定されます。

購入と売却が自由

バイナリーオプションは、購入受付期間中であればいつでもオプションの購入および売却ができるため、非常に自由度が高い取引となっています。

予測通りに相場が動き、利益を確定させたい場合や、予測が外れて早めに損失を限定させたい場合には途中で売却をするなど、その時の相場状況に合わせた取引も可能です。