(画像=PIXTA)

以下の取材記事は金融ライターK氏が執筆したものです。その内容について当社が保証するものではありません。

外貨投資の方法のひとつにFXを使った積立があります。「積立投資」はNISAを利用した投資信託や銀行の外貨定期預金だけではありません。ハイリスク・ハイリターンというイメージを持たれがちなFXでも、積立投資で長期運用すると、着実な利益獲得が期待できるのです。しかも、FXの特徴を生かすと、同じ「外貨積立」でも、銀行の外貨定期預金とFXの積立投資では、その運用成績に大きな違いが生まれます。FXを利用した積立投資では、どのような通貨を選び、どのような運用をするのが望ましいのでしょうか。

FX積立はスワップポイントが重要

FXでは低金利国の通貨を売って、高金利国の通貨を買うと、その金利差である「スワップポイント(=金利差調整分)」を受け取ることができます。簡単にいうと、FXの「スワップポイント」は、外貨定期預金でいうところの「利息」です。

日本も2024年3月にマイナス金利政策を終了し、政策金利の引き上げに踏み切りました。そのため諸外国との金利差は縮小傾向にあります。それでも金利差はまだまだ広く、日本との金利差は、高金利通貨国の南アフリカで7%、メキシコで8.5%、トルコにいたっては42%です。

外為どっとコムのFX積立投資「らくつむ」には、通貨ペア、買付金額、買付頻度、運用期間を入力すると運用結果をシミュレーションしてくれる機能が搭載されています。たとえば、日本との金利差が一番大きいトルコリラで、毎日100円、10年間にわたって積立投資を行うシミュレーションをしてみると、わずか100円で始めた積立が10年後には約70万円になる可能性があることが分かります。

シミュレーションのグラフからもわかるように、外貨投資においては、通貨ペア国の金利差が大きければ、FXのスワップポイントが大きくなります。同時に運用期間が長くなるほど、投資総額が増加し、スワップポイントによる収益が積み上がっていきます。ただし、このシミュレーションは1通貨のものですので、他の通貨ペアを含めた分析が必要です。

毎日もらえるスワップポイント

また、外貨定期預金では、満期になったときに銀行が約束した利息を受け取ることができますが、預金を途中で解約すると、当初予定していた利息よりも減額されてしまいます。これに対してFX積立は「満期」というルールがなく、「スワップポイント」も毎日受け取ることができます。そして、自分が計画した期間よりも早く積立を終了することになっても、外貨定期預金の利息のように、支払われるスワップポイントが減額されることはありません。なお、獲得したスワップポイント分だけ資金を引き出すことも可能です。これはFX積立と外貨定期預金の重要な違いで、FXを利用した積立投資のメリットです。

ただし、通貨ペア国の経済状況などから金利差が逆転すると、外貨預金の利息も、FXのスワップポイントもマイナスに転じます。外貨投資では、こうしたリスクに注意を払う必要があります。

FXのレバレッジを利用する

FX積立のもうひとつのメリットはレバレッジです。外貨定期預金は預けられた金額だけで運用されますが、FXの積立投資では、通常のFXと同様に少額資金で高額取引が可能になるレバレッジが使えます。たとえば、外為どっとコムの「らくつむ」では個人の場合3倍まで利用が可能です。

先ほどご紹介した「らくつむ」のシミュレーションでレバレッジを3倍に変更してみると、100円で始めた積立は10年後には約157万円になる可能性があることがわかります。

なお、高レバレッジにすると、大きな利益が期待できますが、同時にその分だけ損失リスクも高まります。この点については注意が必要です。

外貨投資の為替変動リスク

実は私も4月1日からトルコリラの積立投資を始めてみました。大きな金利差が魅力的だったことや、空前のトルコリラ安という状況から、少額でたくさんトリコリラが買えると考えて、毎日100円で買い付け、レバレッジ3倍で運用することにしました。

もしシミュレーション通りの結果になれば、100円で始めた私のFX積立は10年後に約157万円になります。ただ、4月7日の5回目の買付直後に、「らくつむ」のトップ画面に表示された私の運用資産は377.49トルコリラで、マイナス約51円という評価になっています。

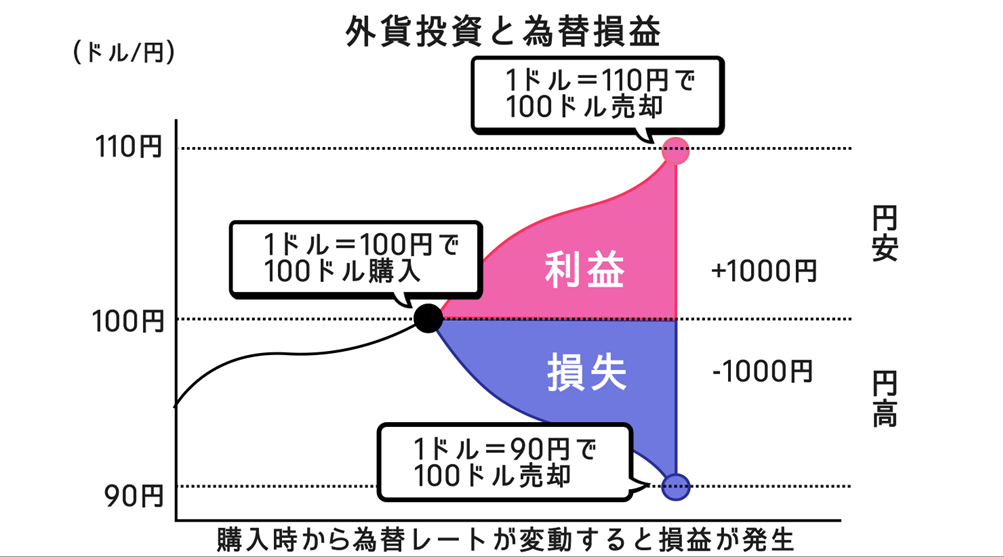

外貨投資では日本円で外国通貨を購入します。為替相場が円安になると「利益」が生まれ、円高になると「損失」が発生します。現在は「円高・トルコリラ安」が進んでいるので、私の外貨資産に為替差損が生じ、評価額がマイナスになっているのです。外貨投資にはこのような「為替変動リスク」があるのです。

このためFXの積立投資では、その時点の為替レート次第で、保有資産の評価額がプラスになったり、マイナスになったりします。特にボラティリティの高い通貨ペアでは、相場が大きく変動するので、保有資産の評価額の変動幅も大きなものになります。

「円高・外貨安」は「積立投資」のチャンス

トルコリラ/円相場は2025年1月以降、下落トレンドが続いています。

そして、2025年3月19日、トルコリラは一時11%安という過去最安値を更新して、とうとう1トルコリラ=4円を下回りました。エルドアン大統領の有力対立候補と呼び声の高いイスタンブール市長のイマモル氏が拘束され、「トルコの経済政策が後退するかもしれない」という懸念の高まりから、通貨・債券・株式市場のトリプル安が起きてしまったのです。イスタンブール証券取引所の株式取引では、2度も「サーキットブレーカー」が発動されました。その後も「円高・トルコリラ安」は継続、過去最安値圏で推移しています。

積立投資の資産評価がマイナスになると、「コツコツ決められた金額を定期的に『積立』しているのに、なんで資産が増えずにマイナスになるの?」「資産がマイナス評価なのに『積立』を続ける意味はあるの?」そうした疑問や不安を持たれる人も多いと思います。せっかく続けてきた積立投資を途中で止めてしまった人がいるかもしれません。

ただ、私は積立投資が「買い」ポジションである以上、「外貨」が安く買えるときこそ、絶好の「仕入れ」時であり、評価額の変動に一喜一憂せず、積立を続けたいと考えています。それは「積立投資」が「少額買付を長期間にわたって続けるもの」であり、結果的に「ドルコスト平均法」が働いて、為替変動リスクそのものを低減してくれるからです。

時間を味方につける「ドルコスト平均法」

ドルコスト平均法とは、価格が変動する投資対象を一定の間隔と金額で購入するという投資方法です。毎月の購入金額は一定ですから、価格が上がれば購入数量は減り、価格が下がる購入数量が増えます。

投資リスクを抑制するための「分散投資」にはさまざまな方法がありますが、「ドルコスト平均法」はその中でも「時間分散」にあたり、長く続ければ続けるほど、リスクは低減していきます。「ドルコスト平均法」とは「積立投資」そのものなのです。

つまり、積立投資は短期間で大きな利益を期待するものではなく、保有資産の価値がどうなるのかは、少なくとも5年、10年といったスパンで判断されるべきでしょう。

「トルコリラ安」だからこそ「積立」を続けたい

遠い将来のことは誰も予測できませんから、私のFX積立が上述したシミュレーション通りになるかどうか分かりません。しかし、「円高・トルコリラ安」の今、私は「らくつむ」で、たくさんのトルコリラを購入しています。もし現在よりも相場が「円安・トルコリラ高」に転じたら、保有資産の評価額は急上昇するはずです。レバレッジも3倍の設定なので、相場トレンドが転換する瞬間が来るのをとても楽しみにしています。

なお、らくつむでは、期間中の買付頻度、買付金額、レバレッジの変更や、獲得したスワップポイントの再投資が可能です。その点で外貨定期預金などと比較すると弾力的な資産運用が可能です。日本やトルコの政治・経済状況、日本円とトルコリラの為替相場の動向次第で、私もレバレッジ変更などを行いながら、リスクをコントロールした運用をしようと思っています。

ライターK

大学卒業後、テレビ制作会社に勤務、NHKや民放局の報道番組でディレクターを務める。その後、出版業界に転じて金融・経済誌の編集者や記者として、政治・経済・金融などの記事制作に携わってきた。現在はフリーで活動中。FX歴は10年以上。実際にポジションを持って、FXトレーダーたちのトレード手法を確認する日々を送っている。