【外為総研 House View】

執筆・監修:株式会社外為どっとコム総合研究所 調査部長 神田卓也

目次

▼ポンド/円

・ポンド/円の基調と予想レンジ

・ポンド/円 10月の推移

・10月の各市場

・10月のポンド/円ポジション動向

・11月の英国注目イベント

・ポンド/円 11月の見通し

▼豪ドル/円

・豪ドル/円の基調と予想レンジ

・豪ドル/円 10月の推移

・10月の各市場

・10月の豪ドル/円ポジション動向

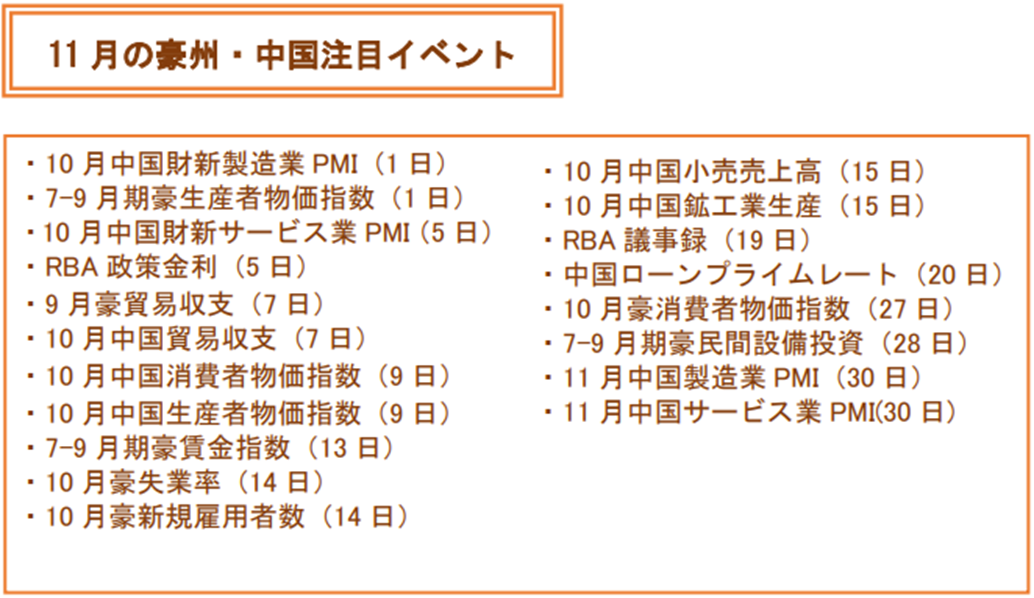

・11月の豪州・中国注目イベント

・豪ドル/円 11月の見通し

ポンド/円

ポンド/円の基調と予想レンジ

ポンド/円 10月の推移

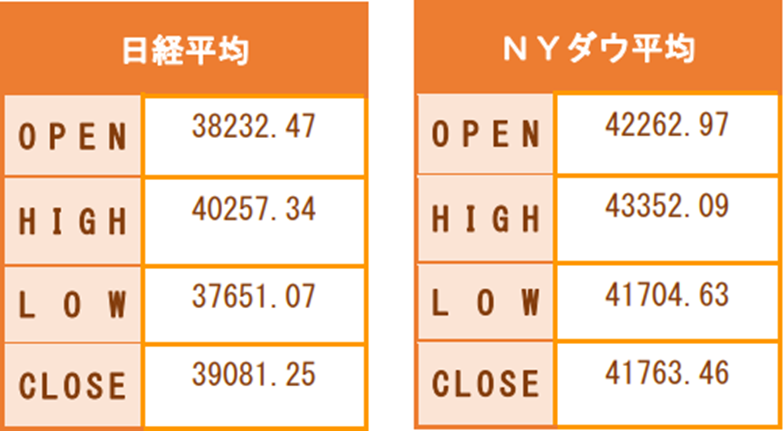

10月のポンド/円相場は189.851~199.805円のレンジで推移し、月間の終値ベースで約2.0%上昇した(ポンド高・円安)。イランがイスラエルに向けて弾道ミサイル攻撃を行った1日こそ一時190円台を割り込んだものの、その後は下値を切り上げる展開が続いた。英中銀(BOE)のベイリー総裁は3日のインタビュー記事で利下げに前向きな発言をしたものの、円安基調が続く中で下値は限定的。16日の英9月消費者物価指数(CPI)も下振れしたが193円台で下げ渋るなど底堅かった。その後も、本邦衆院選に向けて自民・公明の与党が苦戦を強いられる中で円安が継続。27日の投開票で与党が過半数議席を割り込むと週明け28日には約3カ月ぶりに199円台を回復した。30日には199.81円前後まで上伸。ただ、31日には日銀の植田総裁が早期の追加利上げを否定しなかったことから円が買い戻された上に、前日30日に英政府が発表した増税プランを含む予算案が財政悪化を巡る市場の懸念を抑えきれなかったことから一時195円台へと押し戻された。なお、10月のポンドはBOEの利下げ観測と財政悪化懸念でドルに対して約3.6%下落。ポンド/円の上昇は円の下落によるところが大きかった。

| 始値 | 高値 | 安値 | 終値 |

| 192.019 | 199.805 | 189.851 | 196.045 |

出所:外為どっとコム

3日

ベイリーBOE総裁は英ガーディアン紙とのインタビューで、生活費の圧力は中銀が懸念していたほどには長期化していないという事実に勇気付けられていると発言。その上で、インフレに関する良好なニュースが続けば中銀は利下げのアプローチで「もう少し積極的に」かつ「もう少し活動的に」なることが可能だと述べた。

11日

英8月国内総生産(GDP)は前月比+0.2%と市場予想通り。同鉱工業生産は前月比+0.5%と市場予想(+0.2%)を上回った。同貿易収支は150.60億ポンドの赤字となり、赤字額は市場予想(189.00億ポンド)より少なかった。

15日

英6-8月失業率(ILO基準)は4.0%と市場予想および5-7月(4.1%)を下回った。同週平均賃金(除賞与)は前年比+4.9%と予想通りに5-7月(+5.1%)から伸びが鈍化した。英9月失業率は4.7%、同失業保険申請件数は2.79万件だった(前月4.6%、0.03万件)。

16日

英9月CPIは前月比±0.0%、前年比+1.7%と市場予想(+0.1%、+1.9%)を下回った。前年比の伸び率は2021年4月以来の低さとなった。エネルギーや食品などを除いたコアCPIは前年比+3.2%、BOEが注目するサービスCPIは前年比+4.9%と、いずれも市場予想(+3.4%、+5.2%)を下回って伸びが鈍化した。BOEが11月および12月に連続で利下げを行うとの見方が強まりポンドが下落した。

18日

英9月小売売上高は前月比+0.3%と市場予想(-0.4%)に反して増加。自動車燃料を除いた売上高も前月比+0.3%と減少予想(-0.3%)に反する結果となった。

24日

英10月製造業PMI・速報値は50.3に低下(予想、前月ともに51.5)。同サービス業PMI・速報値も51.8に低下した(予想、前月ともに52.4)。ただ、いずれも活動拡大・縮小の分岐点である50.0は上回った。

30日

英国のリーブス財務相は秋季財政報告で400億ポンドの増税を含む予算案を発表。労働党が選挙公約で掲げた公共サービスの再生に取り組むとともに、前保守党政権が残した財政赤字の穴埋めに充当する。2024-25年度の国債発行額は2970億ポンドで、概ね市場の予想通りだった。しかし、財政悪化は止められないとの見方から英国債が下落(長期金利は上昇)した。

10月の各市場

10月のポンド/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

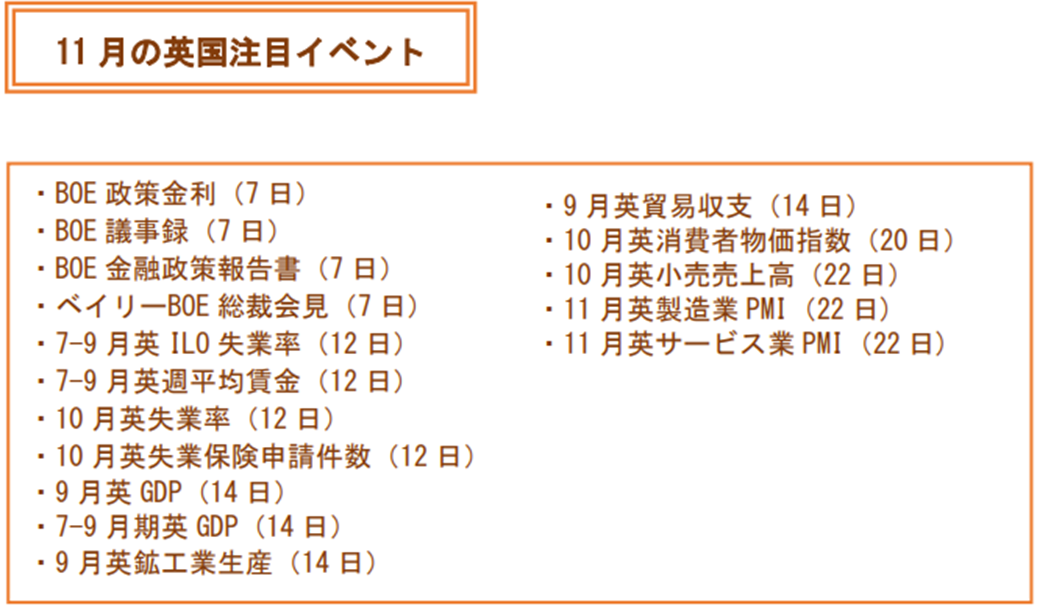

11月の英国注目イベント

ポンド/円 11月の見通し

英政府は、10月30日の秋季財政報告で400億ポンドの増税プランを盛り込んだ来年度予算案を発表したが、市場では財政悪化を食い止めるには不十分との見方から英国債売り(長期金利上昇)が活発化。英10年債利回りは31日にほぼ1年ぶりに4.53%台へと上昇する場面があった。もっとも、財源の裏付けを伴わない拡張財政策を発表し、トリプル安(英債、英株、英ポンドが軒並み下落)を招いた2022年のトラスショックに比べれば市場の反応は軽微と言えるだろう。英中銀(BOE)が段階的な利下げの方針を示していることもあって、英債市場の動揺による長期金利の上昇は徐々に収束に向かうと見られる。11月のポンド相場は10月の対ドルでの下落を埋める形で強含みの推移を見込む。ただし、11月5日の米大統領選はポンドの波乱要因となる可能性を孕んでいよう。仮に共和党候補のトランプ氏が米大統領に返り咲き、同時に行われる議会選でも共和党が上下両院を支配する「レッドスイープ」が実現すれば、ドル高主導でポンドが続落する公算が大きい。その場合、ドル/円の上昇が予想されることからポンド/円の下値は限定的と見るが、一時的に急落するなど値動きが不安定化するおそれが大きい。もちろん、選挙は水物で予断を許さない。もし、民主党候補のハリス氏が勝利した上に議会勢力に「ねじれ」が生じるようなら、ドル安圧力が高まりポンドが急伸することも考えられる。いずれにしても、11月のポンド相場は英国発の売り材料は次第に効力が薄れると見るが、外部要因が主導する形で大きく変動する可能性があるため注意が必要だろう。

(予想レンジ:190.000~203.000円)

豪ドル/円

豪ドル/円の基調と予想レンジ

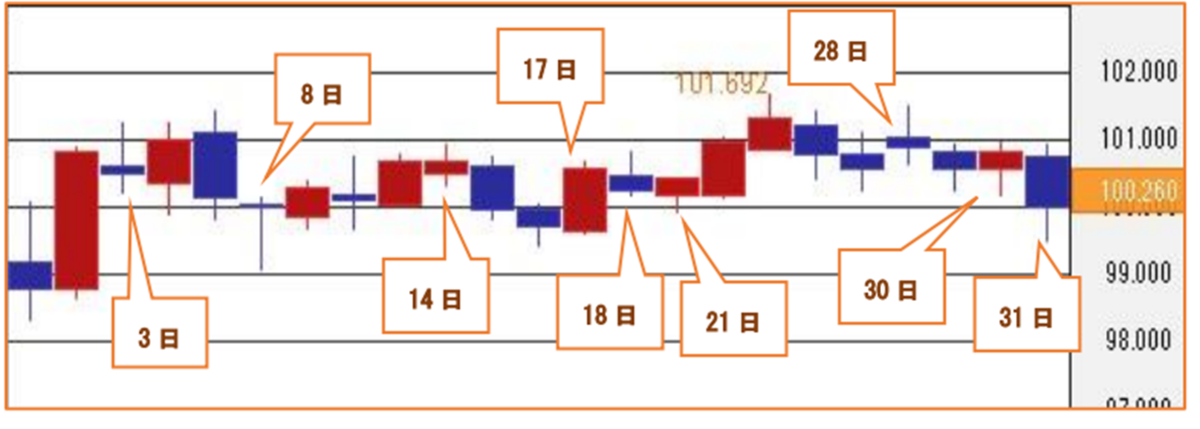

豪ドル/円 10月の推移

10月の豪ドル/円相場は98.345~101.692円のレンジで推移し、月間の終値ベースでは約0.7%上昇(豪ドル高・円安)した。米連邦準備制度理事会(FRB)の利下げ観測が後退したことで全般的にドルが上昇する中、豪ドルは対ドルで下落したが、それ以上に円が下落したため豪ドル/円はやや強含みで推移。ただ、総じて方向感を欠く展開だった。中国が低迷する景気の下支えに向けて金融緩和や財政拡大に動いたほか、豪中銀(RBA)の利下げ後ずれ観測が対円では豪ドルを支援したと考えられる。そうした中、23日には101.69円前後まで上昇して7月30日以来、約3カ月ぶりの高値を付けた。なお、RBAは9月理事会後に利上げは議論しなかったと明らかにしたが、25日に公表した年次報告ではインフレ率が持続的に2~3%の目標範囲内に収まるまでには「あと1、2年」かかるとの見方を示し、しばらく引き締め的な金融政策が続くと示唆した。もっとも、11月5日の米大統領選で共和党のトランプ氏が勝利すれば米国のインフレが再燃するなどの思惑でドル高が進んだため、月末にかけては豪ドル/米ドル相場の下落が勢いを増した。このため豪ドル/円も上値が重くなり、100.03円前後で10月の取引を終えた。

| 始値 | 高値 | 安値 | 終値 |

| 99.189 | 101.692 | 98.345 | 100.027 |

出所:外為どっとコム

3日

豪8月貿易収支は56.44億豪ドルの黒字となり、黒字額は市場予想(55.00億豪ドル)を上回った。輸出、輸入ともに前月比で0.2%減少した。

8日

RBAは8月理事会の議事録を公表。「インフレ率を目標に戻すことは引き続き理事会の最優先事項であり、理事会はその成果を達成するために必要なことを行う」と強調した。一方で、「理事会の目標を達成するには、将来の金融環境が現在に比べて引き締まる、あるいは緩む必要があるかもしれない」と、将来的なシナリオとして利上げ・利下げの両方を協議したことを示唆した。

14日

中国メディアは、同国が景気刺激のための財政措置の一環として超長期の特別国債を3年間で6兆元(約127兆円)発行する可能性があると報じた。12日に藍仏安財務相が行った財政政策の強化に関する会見は期待外れだったが、この報道で再び期待が高まった。

17日

豪9月新規雇用者数は6.41万人増と市場予想(2.50万人増)を大幅に上回り、失業率は4.1%と市場予想(4.2%)を下回った。また、労働参加率は67.2%へ上昇して過去最高を更新した。きわめて良好な豪9月雇用統計を受けてRBAの年内利下げ観測が後退した。

18日

中国7-9月期国内総生産(GDP)は前年比+4.6%と市場予想(+4.5%)を上回ったが、4-6月期(+4.7%)から減速し、2023年1-3月期以来の低い伸びとなった。同時に発表された中国9月鉱工業生産は前年比+5.4%、同小売売上高は前年比+3.2%だった(予想+4.6%、+2.5%)。

21日

中国人民銀行(PBOC)は貸出金利の指標となるローンプライムレート(LPR)について、1年物を3.10%へ、5年物を3.60%へそれぞれ25bp(0.25%ポイント)引き下げると発表した。

28日

27日に投開票された衆議院選挙で自民・公明の与党が過半数議席を割り込んだことで円売りが先行。豪ドル/円は前週末の終値から上方向にマドを開けて取引が始まった。政治の混乱が懸念されたほか、混乱によって日銀の追加利上げが困難になるとの見方が広がった。

30日

豪7-9月期消費者物価指数(CPI)は前年比+2.8%と市場予想(+2.9%)を下回り、2021年1-3月期以来の低い伸びとなった。ただ、豪政府のエネルギー支援策による電気料金の値下がりなどが鈍化の主因で、コアCPIにあたるCPIトリム平均値は前年比+3.5%だった。

31日

豪9月小売売上高は前月比+0.1%と市場予想(+0.3%)を下回った。8月の大幅増の反動もあったと見られるが、政府の減税措置が消費の急拡大にはつながっていないことが浮き彫りになった。

10月の各市場

10月の豪ドル/円ポジション動向

【情報提供:外為どっとコム】

- ※ データの更新は、NYC時に行われます(前営業日のデータが追加)。また、過去180日間のデータが表示されます。

- ※ 外為どっとコムのFX口座「外貨ネクストネオ」でお取引をされているお客様のポジション保持情報の比率を表しています。

- ※ 尚、このポジション比率情報は情報提供を目的としており、投資の最終判断は投資家自身でなさるようお願い致します。

11月の豪州・中国注目イベント

豪ドル/円 11月の見通し

豪中銀(RBA)は11月5日の理事会において政策金利を4.35%に据え置いた上で「インフレが目標レンジに向かい持続的に鈍化すると確信が持てるまで、金融政策は十分に引き締め的であるべき」とあらためて表明。利下げはしばらく先になるとの見通しを維持した。一方、日銀は10月会合で12月の追加利上げを明確には否定しなかった。ただ、仮に日銀が12月に利上げしても政策金利の水準は0.50%にすぎない。RBAは12月も政策金利を4.35%に据え置くと見られ、豪日金利差は依然として大きい。ましてや、インフレ率(コアCPI前年比上昇率)を差し引いた実質政策金利は10月時点で豪州の1.15%に対して日本は-2.15%である。仮に日銀が12月に利上げしても日本の実質金利は依然マイナスの領域だ。名実ともに豪州の金利水準が高い中では、他の条件が一定なら豪ドル高・円安が進みやすいと考えられる。もっとも、「他の条件」として、11月5日の米大統領選の影響を気にしないわけにはいかないだろう。仮に、共和党のトランプ候補が勝利すれば、中国に対する関税強化の可能性が高まることから、中国との結びつきが強い豪州経済にとっても向い風になるとの連想が働きやすい。この場合、米ドルに対しては特に豪ドル安が進む公算が大きいだろう。トランプ候補と民主党のハリス候補の支持率の差はほとんどないことから、選挙結果は予断を許さない。その分だけ、結果判明(あるいは大勢判明)直後の市場の反応は大きなものにならざるを得ない。持続性はともかく、米大統領選が豪ドル相場の波乱要因となる可能性がある点には十分な注意が必要だろう。

(予想レンジ:95.000円~103.000円)

株式会社外為どっとコム総合研究所 取締役 調査部長 上席研究員

株式会社外為どっとコム総合研究所 取締役 調査部長 上席研究員神田 卓也(かんだ・たくや)

1991年9月、4年半の証券会社勤務を経て株式会社メイタン・トラディションに入社。 為替(ドル/円スポットデスク)を皮切りに、資金(デポジット)、金利デリバティブ等、各種金融商品の国際取引仲介業務を担当。 その後、2009年7月に外為どっとコム総合研究所の創業に参画し、為替相場・市場の調査に携わる。2011年12月より現職。 現在、個人FX投資家に向けた為替情報の配信を主業務とする傍ら、相場動向などについて、経済番組専門放送局の日経CNBC「朝エクスプレス」や、ストックボイスTV「東京マーケットワイド」、ニッポン放送「飯田浩司のOK! Cozy up!」などレギュラー出演。マスメディアからの取材多数。WEB・新聞・雑誌等にコメントを発信。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。