(画像=PIXTA)

近年、日本の貿易収支は赤字になりやすくなり、それが「円安の一因」と言われています。貿易収支とは輸出と輸入の差分です。黒字は外貨を稼いでいる状態なので、円高圧力が高まります。一方、赤字は自国通貨が海外に流出している状態なので、円安になりやすくなります。このように貿易収支の状況は、為替相場の動き影響を及ぼしているのです。今回は貿易収支や経常収支といった日本の「国際収支」の基礎を解説し、それらが為替相場や株式市場にどのように影響を与えているのか考えてみましょう。

貿易収支とは

貿易収支とは、「外国為替及び外国貿易法」に基づいて集計される国際収支統計の一部です。この集計作業は日本銀行が行い、財務省と共同で集計結果を公表しています。

国際収支統計のデータは、財務省のホームページからダウンロードできます。そこで2023年のデータを使って表を作成してみました。

国際収支統計の基本

それでは、その2023年のデータを使って、日本の国際収支統計を項目ごとに解説していきましょう。

1)貿易収支=輸出額―輸入額

貿易収支は財貨(モノ)の輸出入取引を対象に、輸出額から輸入額を引いて計算されます。

2023年の貿易収支は以下のような結果でした。

日本はかつて、自動車など工業製品の組み立て加工貿易が盛んで、毎年、大幅な貿易黒字が続いたこともあり、「貿易立国」と言われてきましたが、近年では貿易収支が赤字になってしまうようになりました。2022年は過去最大の約15.5兆円の赤字、2023年は6.5兆円の赤字です。

(2)サービス収支=サービスの受取―サービスの支払

サービス収支は国内居住者と非居住者との間のサービスの取引で計算されます。海外輸送、航空輸送の「輸送」、日本人の海外旅行での支出と、外国人観光客による観光などでの支払いの「旅行」、そして、通信、保険、建設、金融、IT、著作権や特許権等使用料などに関する「その他サービス」に分類されます。

サービス取引は、第3次産業比率の増大から、日本だけでなく世界各国で増加しています。

1990年代から2000年初めにかけて、日本は円高による海外旅行ブームを反映して「サービスの支払」が大きく、大幅な赤字が続いてきましたが、近年ではいわゆる”インバウンド需要”の拡大で「サービスの受取」が増加しており、赤字額も少しずつ減少してきています。

(3)貿易・サービス収支=貿易収支+サービス収支

貿易収支とサービス収支をあわせたものを貿易・サービス収支といいます。2023年は貿易収支もサービス収支も赤字でした。そのため、貿易・サービス収支は9.4兆円の赤字となりました。

4)第一次所得収支=雇用者報酬+投資収益+その他一次所得

第一次所得収支には雇用者報酬、投資収益、その他一次所得があります。中でも投資収益が大きな割合を占めています。

日本の第一次所得収支は大幅黒字です。その理由は、まず日本が対外資産をたくさん保有しており、これらの資産から得られる利子や配当が、日本に大きな収益をもたらしていること。続いて日本企業が積極的に海外進出しており、海外子会社や工場が安定的に利益を獲得できていること。さらに日本の年金基金や保険会社が、海外の株式や債券に多額の投資をしており、それらが大きな収益をあげているからです。

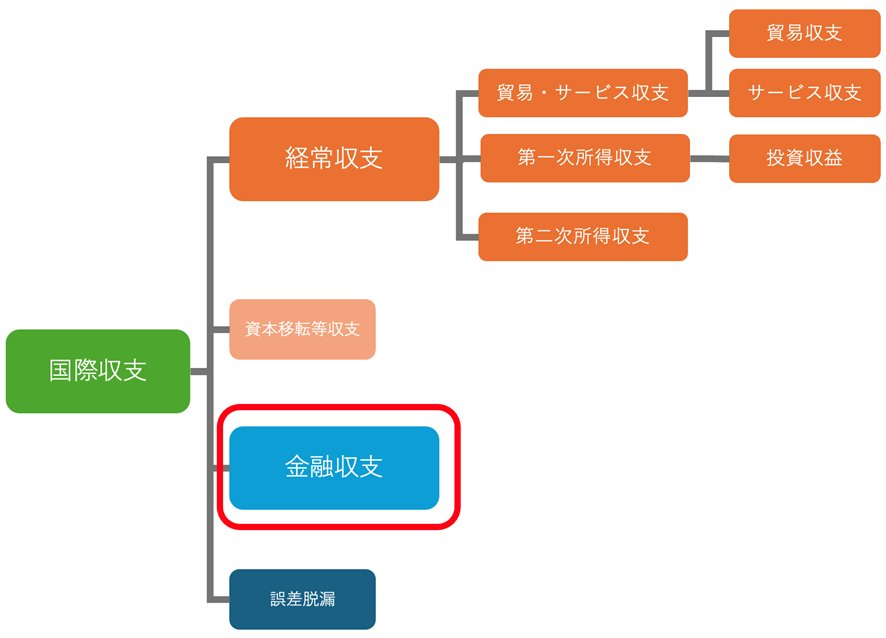

経常収支とは

これまで説明した財やサービスの収支である「貿易・サービス収支」と、投資収益からなる「第一次所得収支」、この後で説明する「第二次所得収支」をあわせてものを「経常収支」と呼びます。

「経常」とは「常に一定の状態でつづくこと」を意味しています。毎年、財やサービスの売買は同じように続きますし、投資も毎年同じように続いていくことから、「貿易・サービス収支」「第一次所得収支」「第二次所得収支」は「経常収支」として計上されるのです。

2023年の日本の経常収支は以下の通りです。

日本はエネルギーなどの資源価格が上昇したことや円安の影響で、輸入額が輸出額を上回るようになり、貿易赤字になる年が増えています。赤字額が減ってきたとはいえ、依然としてサービス収支も赤字になりやすい状況です。

しかし、日本は対外資産を大量に保有しており、海外投資から得られる利子や配当、海外子会社の利益が安定的に流入します。これが第一次所得収支の大きな黒字を支えています。

日本は「貿易・サービス収支」が赤字ですが、第一次所得収支が大幅黒字なので、経常収支は黒字を継続しています。このように長年、経常収支の黒字を積み上げてきた日本は、「世界最大の対外純債権国」と呼ばれています。

(1)第二次所得収支と経常移転

それでは「第二次所得収支」について説明しましょう。第二次所得収支は一般政府と一般政府以外からなる「経常移転」が計上されます。

「移転」とは、国際取引における、財やサービスの対価としての支払いを伴わない一方向的な資金や価値の無償取引のことです。

「一般政府の経常移転」は、日本政府による国際支援の一環として、発展途上国への無償資金援助が計上されます。貧困国の教育や医療の改善、インフラ整備のための資金提供がこれにあたります。また、日本は国際連合や世界銀行、国際通貨基金(IMF)などの国際機関に加盟しており、これらの機関の運営費を分担金として支払っています。これも見返りを伴わない支出であり、「一般政府の経常移転」に計上されます。

なお、「一般政府以外の経常移転」には、民間の贈与・損害賠償金、災害援助も含まれます。

(2)経常移転以外の「移転」=資本移転等収支

「移転」には、対価をともなわない一方向的な固定資産の提供や債務免除もあります。ただ、これらは「経常移転」には含まれず、「資本移転等収支」になります。

わかりやすく言うと、「消費財」の無償提供が、経常収支の「第二次所得収支」に計上され、「資本財」の無償提供が「資本移転等収支」に計上されるということです。

日本は国際社会に対する支援で、多くの消費財や資本財を無償提供しているため、経常移転や資本移転は赤字になっています。

外国為替に影響を与える「実需筋」とは

相場のニュースでしばしば登場する「実需筋」という言葉。これは外国為替市場で、実際の経済活動に基づいた通貨売買する主体を指しています。わかりやすくいうと、投機目的ではなく、実際のビジネスに必要な通貨を交換している企業や機関のことです。

「実需筋」による通貨交換とは、輸出入で商品のやり取りしたことによる通貨交換、海外で得た投資収益を国内に戻す際の通貨交換などが含まれます。

これらの通貨交換は、貿易収支やサービス収支、第一次所得収支など、「経常収支」に関連する取引から生じています。

つまり、経常収支の主要部分は、実需筋の取引によって発生しており、為替相場の動きに直接的な影響を与えています。

貿易収支と経常収支が相場に与える影響

(1)為替相場への影響

実需筋の取引は為替相場にどのように影響を与えているのでしょうか。

これまで日本は「貿易立国」と呼ばれてきました。しかし、2000年代半ば以降は、貿易赤字になることも増えており、「貿易収支」に代わって、投資収益が中心の「第一次所得収支の黒字が、経常収支の黒字をほぼ構成するようになりました。

貿易赤字は輸入超過の状態なので、一般的に外国為替市場で「円売り・外貨買い」が超過となります。海外からモノやサービスを購入するには、外貨が必要になるからです。そのため「貿易赤字は円安要因」といわれます。

その一方で、投資収益が黒字の理由は、海外子会社の利益や海外債権から生じる利子・配当金が安定収入になっていると説明しました。

この投資収益で積み上がった外貨を、円に交換するために「外貨売り・円買い」が増えれば、「円高圧力」となり、貿易赤字による円安の歯止めになるはずなのですが、日本は超低金利なので、円をもつ魅力に乏しく、外貨のまま海外の投資先に再投資するほうが、高いリターンを得られるケースが多いため、「投資収益による円高圧力は強くない」とされています。

・貿易赤字:円安要因

・経常黒字(投資収益黒字):海外再投資で円高要因にならない

為替相場:円安傾向が継続しやすい状態

(2)株式市場への影響

円安は日本の輸出関連企業にとって「追い風」です。円安になると、海外で商品価格が相対的に安くなり、競争力が高まるため、企業収益は増加する傾向にあります。円安になると輸出関連銘柄の株価が上昇しやすくなるのはこのためです。

ただし、円安が急進すると、輸入コストが増加するので、企業収益を圧迫するリスクが発生します。また、国内の消費者物価が上昇すると、消費者の購買力が低下するので、内需関連企業の業績に悪影響を及ぼす傾向が強くなります。

日経平均株価を構成する企業の多くは、海外で収益をあげている大企業が多く、円安になると業績が好転するので、日経平均株価の上昇圧力になります。

経常収支に計上されない取引に起因する為替取引に注意

さて、「貿易収支」と「経常収支」の状況を把握することが、為替相場や株式市場の動向を理解するうえで重要であることをお伝えしてきました。しかし、これらも全体の一部に過ぎません。金融収支に含まれている「投資取引」、国際収支統計に含まれていない取引なども為替相場や株式市場に大きな影響を与えています。その点に注意を払った上で、貿易収支や経常収支などの指標が発表される際に、FXやCFDのトレード戦略をたてると、効果的な利益獲得が狙えるでしょう。

(本文ここまで)

岩田仙吉(いわたせんきち)氏

岩田仙吉(いわたせんきち)氏株式会社タートルズ代表/テクニカルアナリスト

2004年、東京工業大学から一橋大学へ編入学。専門は数理経済学。卒業後、FX会社のシステムトレードプロジェクトのリーダーになり、プラットフォーム開発および自動売買プログラムの開発に従事。その後、金融系ベンチャーの立ち上げに参画。より多くの人に金融のことを知ってほしいと思い金融教育コンテンツの制作に集中するために会社を創業。現在は、ハイリスク・ハイリターンの投資手法ではなく、初心者でも長く続けられるリスクを抑えた投資手法を研究中。