高金利・新興国通貨のFX取引について、主にリスクにフォーカスし、簡潔にまとめました。

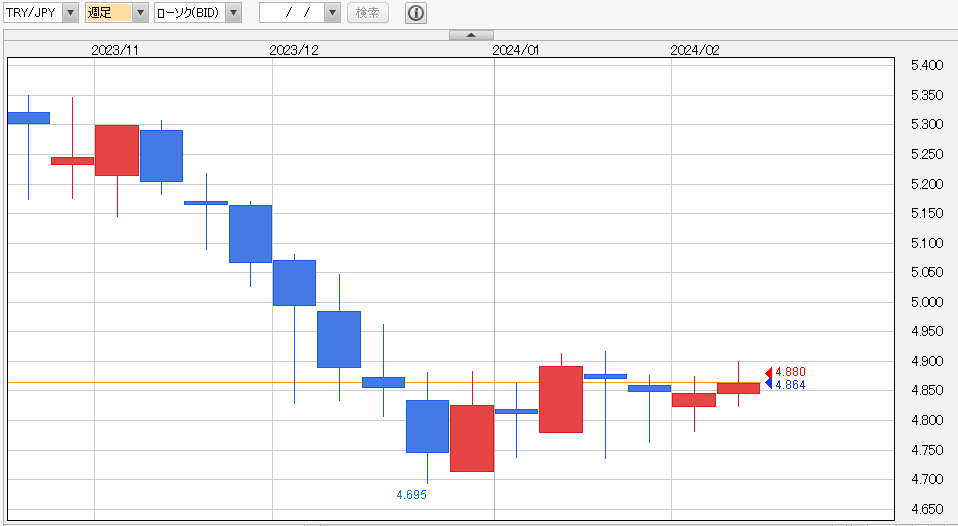

【トルコリラ】のリスク

トルコでは、昨年の大統領選後に行われた閣僚人事で中銀総裁にエルカン氏、財務相にシムシェキ氏という「改革派」が据えられ、両氏の下で中銀は物価と為替の安定に向けて断続利上げに動くなど「まともな」政策に舵が切られている。こうした動きを反映して金融市場からの評価は改善しているものの、インフレが長期化するなかで国民の間にリラに対する信認が失われる状況が続いており、その後もリラ相場はジリ安の展開が続いている。エルカン氏はネガティブ・キャンペーンへの対応を理由に突然の辞任を発表したが、後任総裁のカラハン氏は海外経験が長く、基本的な政策運営は維持されると見込まれる。他方、今年も最低賃金の大幅引き上げなどインフレ圧力に繋がる材料は山積しており、3月末の統一地方選挙に向けてエルドアン大統領が再び変節する可能性もくすぶるなど、リラ相場の行方はエルドアン氏の「胸の内」次第の展開が続くことは避けられないであろう。

トルコリラ/円(TRY/JPY) 為替チャート・FXチャート│はじめてのFXなら外為どっとコム

【トルコリラ/円 週足】

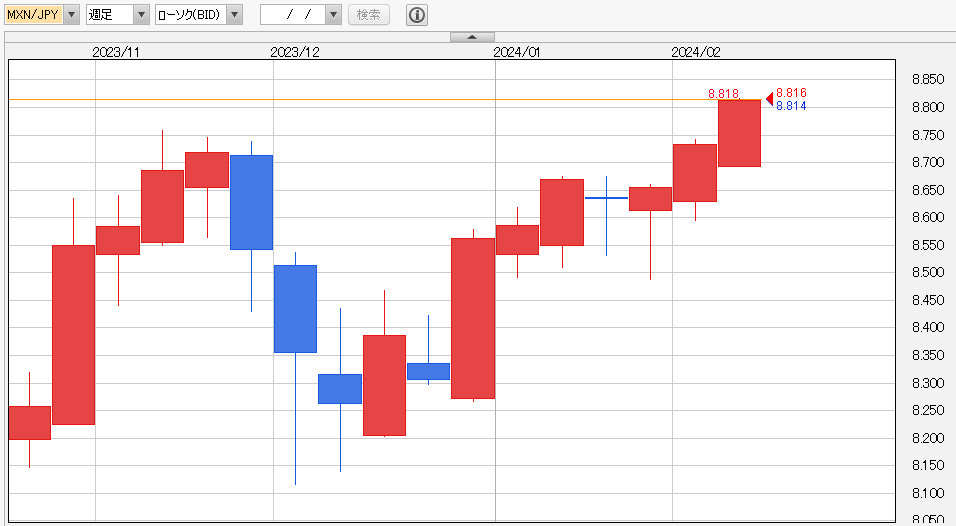

【メキシコペソ】のリスク

メキシコでは6月に大統領選が予定されているが、与野党ともに女性候補を擁立するなど事実上の女性同士による一騎打ちとなっている。ただし、世論調査ではロペス=オブラドール政権を支える与党MORENAから出馬予定のシェインバウム氏が優勢であり、現政権同様にビジネス環境の改善は期待しにくい。こうした状況ではあるものの、インフレ鈍化により実質金利がプラスで推移しているものの、中銀は慎重姿勢を崩さない考えを示しており、投資妙味の高さを理由にペソ相場にとっては追い風が吹きやすい環境が続く可能性は考えられる。一方、米国大統領選において共和党候補としてトランプ元大統領が選出され、仮に当選する事態となれば再び同国に対して厳しい公約を打ち出すことにより、ペソ相場に逆風が吹く可能性もくすぶる。トランプ前政権下で採られた政策による実体経済面でのマイナスの影響は皆無に近かったと捉えられるものの、金融市場の動揺が相場に与える影響には注意が必要と考えられる。

メキシコペソ/円(MXN/JPY) 為替チャート・FXチャート│はじめてのFXなら外為どっとコム

【メキシコペソ/円 週足】

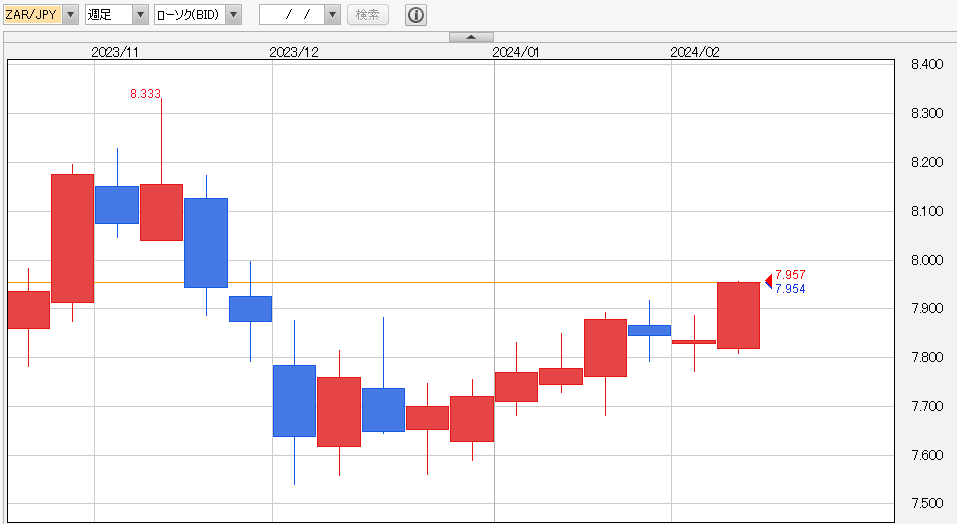

【南アランド】のリスク

南アフリカ経済を巡っては、慢性的な電力不足による計画停電のほか、港湾や鉄道などインフラの運営停滞が幅広い経済活動の足かせとなる状況が続く。昨年以降のインフレは鈍化するも、中銀は利下げに慎重な姿勢を崩しておらず、実質金利はプラスに転じるなど投資妙味が向上する動きはみられる。他方、主要鉱物であるプラチナの国際価格は力強さを欠く推移をみせており、ランド相場の追い風となる環境は生まれにくい状況が続いている。また、同国では今年5月に議会下院(国民議会)の任期満了が到来することから、遅くとも8月までに総選挙が実施される予定である。アパルトヘイト撤廃後はANC(アフリカ民族会議)が一貫して政権与党の座を務めてきたが、2021年の統一地方選では初めて同党の得票率が50%を下回るなど退潮を余儀なくされている。仮に総選挙で単独で半数を上回る議席を獲得出来なければ、他党との連立などに拠り政権運営の安定性が失われるなどのリスクが高まる可能性にも要注意である。

南アフリカランド/円(ZAR/JPY) 為替チャート・FXチャート│はじめてのFXなら外為どっとコム

【南アランド/円 週足】

【人民元】のリスク

足下の中国景気は供給サイドをけん引役に底入れの動きが続く一方、需要サイドについては内外需双方で力強さを欠く推移が続いている。その結果、昨年の経済成長率は名目ベースの伸びが実質ベースの伸びを下回る「名実逆転」となるなど、デフレが意識されやすい状況にある。さらに、昨年の人民元安を受けて米ドル建てで換算したGDPは29年ぶりの減少に転じるなど、世界経済における存在感の低下を招いたため、当局は人民元安を警戒して利下げなど金融緩和に及び腰となっている。当局は人民元相場の安定を至上命題とする政策運営に拘泥せざるを得なくなっている一方、実体経済を巡っては不動産市況の調整や投資低迷の動きが足かせとなる展開が続くと予想される。よって、人民元相場については内生的な動意の乏しい展開が続く可能性はある一方、為替を維持する観点では外貨準備高は充分ではないと試算されるなかで外部環境に晒されやすい環境が続くことは避けられないであろう。

人民元/円(CNH/JPY) 為替チャート・FXチャート│はじめてのFXなら外為どっとコム

【人民元/円 週足チャート】

新興国通貨取引のリスクについて | はじめてのFXなら外為どっとコム

当社取扱通貨のうち、いわゆる新興国通貨に分類されるトルコリラ・南アフリカランドおよびメキシコペソ(MXN)はインターバンク(銀行間為替市場)における流動性が主要国通貨に比べ相対的に低く、経済指標発表のみならず金融政策変更やその他政治的要因、さらには地政学的リスク等の要因による突発的な相場急変動が起こりやすい環境下にございます。また、こうした急変動時には実勢インターバンクレートのスプレッド(BidとAskの差)も平常時に比べ大幅に拡大する傾向にあり、その場合には当社でもやむなく提示スプレッドを一時的に拡大することがございます。あわせて、相場状況により「ダイレクトカバーの対象となる注文」の基準Lot数(最低数量)を一時的に変更する場合がございますので、あらかじめご承知おきくださいますようお願いいたします。これら新興国通貨のお取引、およびこれらを対象とするキャンペーンへのご参加に際しては、以上につきあらかじめご留意のうえ、ポジション保有時、特に法人会員様の高レバレッジ取引における口座管理には十分ご注意くださいますようお願い申し上げます。以上の新興国通貨それぞれのリスク、および直近時点でのリスクレポートにつきましては、こちらのページをご参照願います。

新興国通貨が高金利である理由について

新興国に分類される国々は概して政治リスクや財政リスクが先進国よりも高く、したがってその経済的信用度は相対的に低い水準にあります。こうした条件下では海外投資家の資金を呼び寄せられず、経済発展の支障となるため、金利を上げたり税金を安くしたりすることで、信用度の低さを補いうる投資環境を構築しようとします。そのため新興国通貨は一般に先進国通貨よりも高金利となる傾向にありますが、前述したように各種リスクが高い水準にあることから、長期的には先進国通貨に比べて価値が下がる(=通貨が下落する)条件を備えているともいえます。

外為どっとコム総研が提供するマーケットアプリ「Market NEXT」をリリース!

最新ニュースや為替情報もタイムリーにお届け!デイリーレポート、ウィークリーレポートも充実し、初心者がFX取引について学べる動画も豊富に取り揃えており、全て無料で視聴可能です!

気になる記事や動画もブックマークができるため、好きなタイミングで何度でも視聴することができます。

↓↓↓下記のバナーから、今すぐMarket NEXTを無料ダウンロード!↓↓↓

株式会社第一生命経済研究所 経済調査部・主席エコノミスト

株式会社第一生命経済研究所 経済調査部・主席エコノミスト西濵 徹(にしはま・とおる)氏

2001年3月 一橋大学経済学部卒。2001年4月 国際協力銀行(JBIC)入行。同行では、ODA部門(現、国際協力機構(JICA))の予算折衝や資金管理、アジア(東アジア・東南アジア・南アジア・中央アジア)向け円借款の案件形成・審査・監理、アジア・東欧・アフリカ地域のソブリンリスク審査業務を担当。2008年1月 第一生命経済研究所入社。2011年4月主任エコノミストを経て2015年4月より現職。2017年10月より参議院第一特別調査室客員調査員(国際経済・外交、政府開発援助等)(兼務)。 担当は、アジア、オセアニア、中東、アフリカ、ロシア、中南米諸国など、新興国・資源国のマクロ経済及び政治情勢分析。

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。また本サービスは、投資判断の参考となる情報の提供を目的としたものであって、投資勧誘を目的として提供するものではありません。投資方針や時期選択等の最終決定はご自身で判断されますようお願いいたします。なお、本サービスの閲覧によって生じたいかなる損害につきましても、株式会社外為どっとコムは一切の責任を負いかねますことをご了承ください。