為替相場の上下動を予測し、異なる通貨を売買することで、ハイリスクながら高利益の獲得が期待できるFX。

為替相場の上下動を予測し、異なる通貨を売買することで、ハイリスクながら高利益の獲得が期待できるFX。

低リスクながら海外の高金利通貨で預金することで、確実に利息を狙う外貨預金。

FXによる積立運用は、簡単に言えば、この二つの金融商品の良いところを上手に利用して、FXよりもリスクを抑えつつ、銀行の外貨預金よりもたくさん利益が得られるようにしようというものです。

らくらくFX積立にはどのようなメリットとデメリットがあるのでしょうか。

FX、外貨預金と比較しながら考えてみましょう。

らくらくFX積立のメリット

まずはらくらくFX積立のメリットです。

1)最大3倍のレバレッジ活用 ※個人の場合

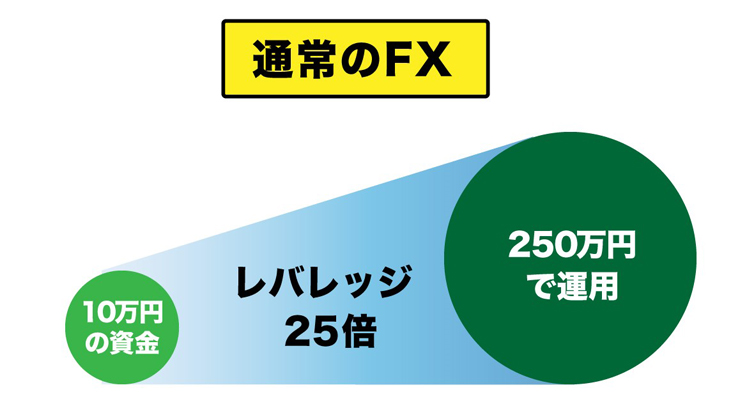

FX最大の特長といえば、手持ち資金の最大25倍もの金額で運用することができる仕組み、「レバレッジ」を使うことで、運用効率を飛躍的に高められることです。

個人であれば、最大25倍までのレバレッジを効かせることができるので、もし手持ち資金が10万円だったら、最大で250万円の運用が可能になります。

ただ、FXで積立する場合は、25倍という高レバレッジはかけられない設定になっています。

ただ、FXで積立する場合は、25倍という高レバレッジはかけられない設定になっています。

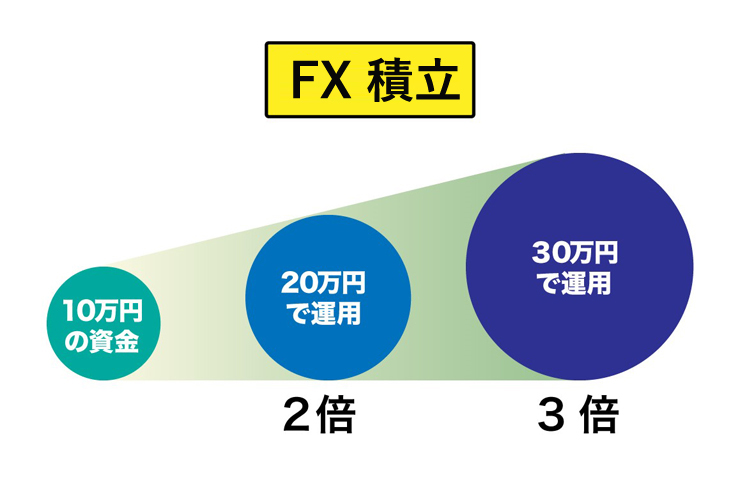

外為どっとコムの「らくらくFX積立」では、利用できるレバレッジが個人の場合は1倍、2倍、3倍の3パターンになっています。

確かに、25倍という通常のFXのレバレッジと比較すると、物足りなく感じるかもしれません。

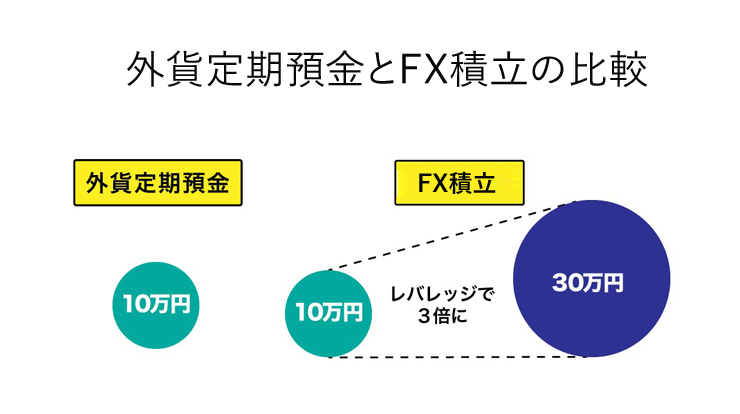

ただ、らくらくFX積立では10万円の資金で買った外貨を30万円で運用することができるわけで、レバレッジがまったく使えない外貨預金と比較すると、3倍の運用益が獲得できます。

つまり、外貨預金よりもはるかに投資効率が良いのです。

2)ほぼ毎日獲得できるスワップポイント

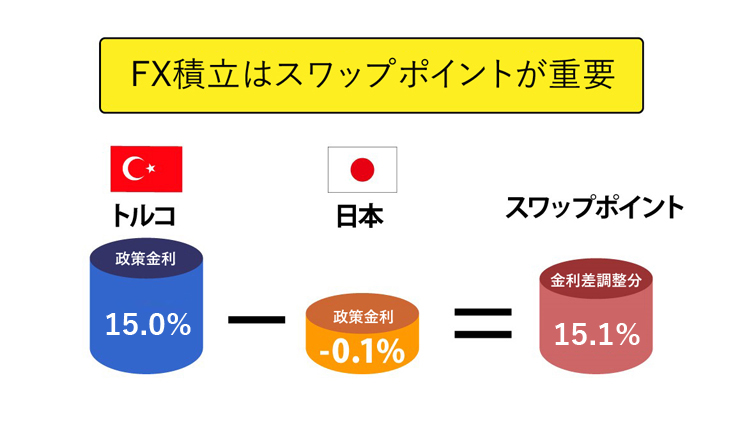

FXでは外貨定期預金の利息に該当する「スワップポイント(=金利差調整分)」を受け取れます。政策金利が高金利国の通貨を買い、政策金利が低金利国の通貨を売ると、その金利差を「スワップポイント」として、土日以外は受け取ることができます。

一方、外貨預金の利息は、定期であれば満期なるまで利息を受け取ることはできませんし、途中解約すると、適用金利は変更されて、普通預金の金利よりも少なくなってしまう場合があります。なお、外貨普通預金でも、利息の支払いは年2回などで、毎日受け取ることはできません。

らくらくFX積立は通常のFXのような売買益狙いではなく、スワップポイントによる利益獲得がメインですから、より多くのスワップポイントが得られる通貨ペアであれば、より高い運用成績が期待できることになります。

なお、現在、日本はマイナス金利政策を実施しているため、多くの国が日本よりも高金利になっています。

そのため、「南アフリカランド/円」、「メキシコペソ/円」「トルコリラ/円」のような高金利通貨と日本円の組み合わせは、スワップポイントが多くもらえるので人気を集めています。

例えば、2021年12月時点でのトルコの政策金利は15%です。一方、日本はマイナス0.1%です。日本円を売ってトルコリラを買えば、年利15.1%にあたるスワップポイントが獲得できます。

ただし、らくらくFX積立のリスクとして、通常のFX取引と同様に、スワップポイントがマイナスになってしまうことがあります。

購入した通貨国の政策金利が変更されて、日本よりも低くなってしまうと、スワップポイントはマイナスになります。

もし、レバレッジ3倍で運用していたら、マイナスも3倍になります。

購入した通貨国の政策金利の動向には、常に関心を払う必要があります。

●新興国通貨が高金利である理由について 新興国に分類される国々は概して政治リスクや財政リスクが先進国よりも高く、したがってその経済的信用度は相対的に低い水準にあります。こうした条件下では海外投資家の資金を呼び寄せられず、経済発展の支障となるため、金利を上げたり税金を安くしたりすることで、信用度の低さを補いうる投資環境を構築しようとします。そのため新興国通貨は一般に先進国通貨よりも高金利となる傾向にありますが、前述したように各種リスクが高い水準にあることから、長期的には先進国通貨に比べて価値が下がる(=通貨が下落する)条件を備えているともいえます。

●スワップポイント(金利差調整分)について 通貨ペアを構成する通貨のうち、相対的に高金利の通貨を売った場合、または相対的に低金利の通貨を買った場合には、その取引数量相当のスワップポイント(通貨ペアを構成する両通貨の金利差の調整額)の支払い額が日々蓄積され、時間の経過に比例して損失額が大きくなりますのでご注意ください。

また、現時点でスワップポイントを受け取れるポジションであっても、将来にわたって通貨ペアを構成する両通貨の金利差が縮小または逆転した場合には、その受け取り金額が縮小したり、反対に支払いへと転ずる可能性がございます。

らくらくFX積立のデメリット

続いて、らくらくFX積立のデメリットです。

1)スプレッド幅が通常のFXよりも広い

らくらくFX積立も通常のFX同様に、買値と売値の間にスプレッドと呼ばれる差額が存在します。

この差額が実質的な取引手数料となっています。

ただし、スプレッドは通常のFXよりも広く、1取引あたりのコストは割高になります。

2)購入のタイミングが一定でFXの醍醐味が味わえない

らくらくFX積立では定期的に一定金額で外貨を購入します。

言い換えると購入のタイミングを見計らって、為替差益を狙うというFX本来の運用スタイルとはまったく異なる方法で投資することになります。

らくらくFX積立では、「通貨」「購入額」「購入頻度」「レバレッジ」の4項目を最初に決めて、その後は条件に合わせて通貨を定期的に自動購入しますから、為替相場や市場動向を分析し、頻繁にレートを確認しながら売買する必要がないのです。

FXトレードに慣れている方には「自分の裁量で大きく利益を獲得するFXの醍醐味がない!」と言われそうです。

しかし、これは商品設計が異なるからで、通常のFXとらくらくFX積立は似ていて非なる金融商品と受け止めるべきかもしれません。

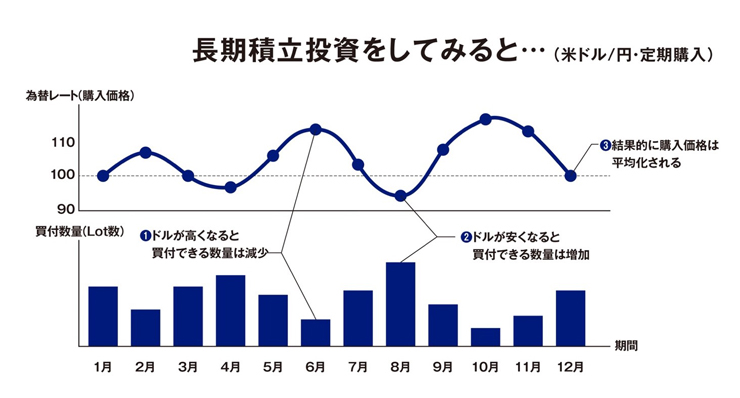

なお、刻々と変化するレートに一喜一憂することなく、定期的に決まった金額分だけを購入すると、結果的に購入価格は平均化され、為替相場が変動するリスクを低く抑えられます。

これをドルコスト平均法といい、長期の積立投資ではよく知られた購入方法です。

らくらくFX積立はこの手法を生かしているのです。

なお、らくらくFX積立では、1)購入頻度、2)購入額、3)レバレッジは、一度設定しても変更が可能です。

「今は通貨の値段が安いから多めに買っておこう」とか、「高いから少なめにしておこう」とか、為替動向に応じて購入量を増減させることができます。

また、定期買付をストップすることも可能ですので、一般的なFXトレードと同じように、「為替相場を見る力」を、運用に反映させることができます。銀行預金よりも、運用の自由度ははるかに高いのです。

FXの良さを享受しながら、コツコツと資産形成したい人向き

さて、外貨預金や通常のFXトレードと比較しながら、らくらくFX積立のメリットやデメリットについてみてきました。

FX積立は常に為替相場をチェックして、相場の動向に一喜一憂するというわずらわしさがないのに、外貨預金にはない「レバレッジ」が利用できます。

また、スワップポイントをほぼ毎日獲得できるので、高い貯蓄性が期待できます。

リスクを抑えて外貨預金より効率的に資産を増やしたい人は前向きに検討してみてはいかがでしょうか。

Pickup編集部

www.gaitame.comFX投資が初めての方へ!FXの魅力や特徴(初心者編)はこちら

●店頭FX(外国為替保証金取引)における新興国通貨取引のリスクについて 当社取扱通貨のうち、いわゆる新興国通貨に分類されるトルコリラ・南アフリカランドおよびメキシコペソはインターバンク(銀行間為替市場)における流動性が主要国通貨に比べ相対的に低く、経済指標発表のみならず金融政策変更やその他政治的要因、さらには地政学的リスク等の要因による突発的な相場急変動が起こりやすい環境下にございます。

また、こうした急変動時には実勢インターバンクレートのスプレッド(BidとAskの差)も平常時に比べ大幅に拡大する傾向にあり、その場合には当社でもやむなく提示スプレッドを一時的に拡大することがございます。

あわせて、相場状況により「ダイレクトカバーの対象となる注文」の基準Lot数(最低数量)を一時的に変更する場合がございますので、あらかじめご承知おきくださいますようお願いいたします。

これら新興国通貨のお取引、およびこれらを対象とするキャンペーンへのご参加に際しては、以上につきあらかじめご留意のうえ、ポジション保有時、特に法人会員様の高レバレッジ取引における口座管理には十分ご注意くださいますようお願い申し上げます。

以上の新興国通貨それぞれのリスク、および直近時点でのリスクレポートにつきましては、こちらのページをご参照願います。